而对于房地产开发商而言股票杠杆如何操作,则是一场资金实力、市场信誉的考验。

南方基金相关负责人告诉南都·湾财社记者,沙特ETF的推出加强了中国与中东地区的金融合作,促进了资本流动和市场之间的相互理解和信任,为深化双边经济关系奠定了基础。中国投资者现在可以通过沙特ETF直接投资于中东地区的股市,而无需面临开设海外账户、遵守复杂外国法规和处理货币兑换等障碍。

广发证券银行分析师 倪军、王先爽、文雪阳

核心观点

本期:2024/8/19~8/25,上期:2024/8/12~8/18,下期:2024/8/26~9/1。

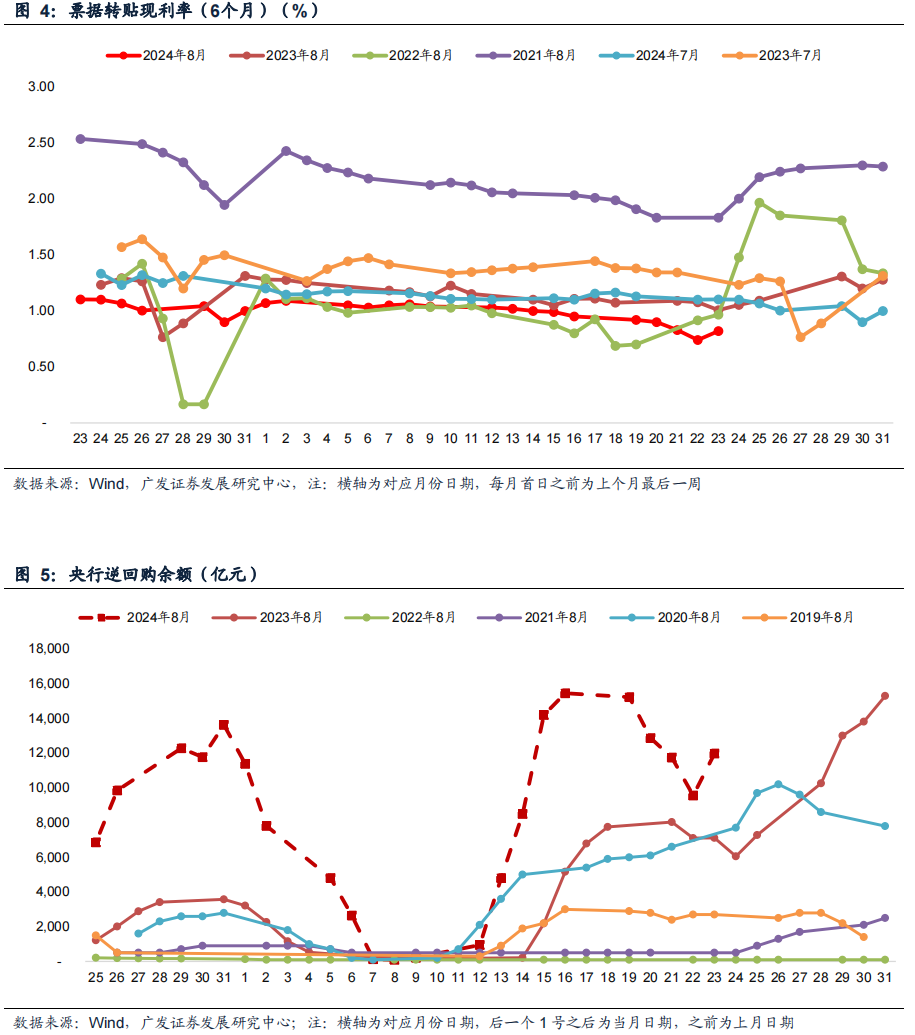

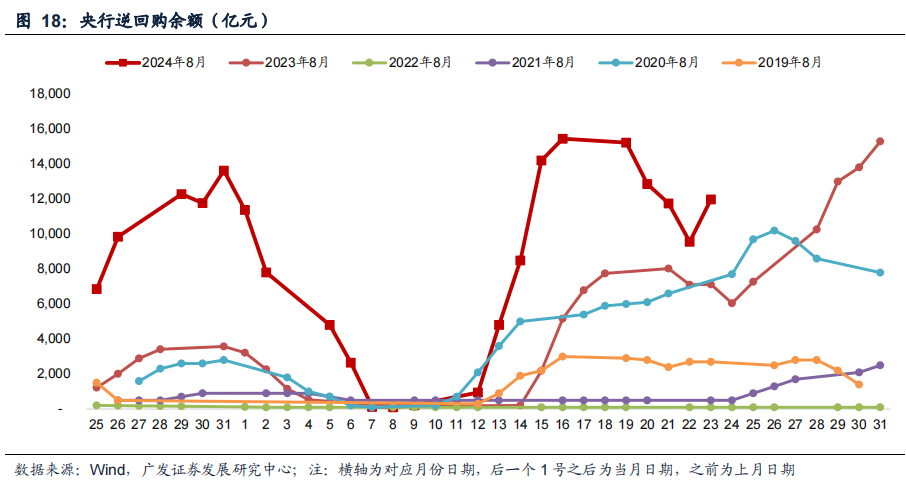

央行动态:据Wind数据(下同),本期央行公开市场共开展11,978亿元7天逆回购操作,利率1.70%,逆回购到期15,449亿元,整体实现净回笼3,471亿元。下期央行公开市场将有11,978亿元逆回购到期。本期央行逆回购余额有所回落,但依旧明显高于季节性,周五逆回购余额再次扩张,市场或已开始储备跨月流动性备付,银行间流动性中性偏紧。下期政府债缴款压力不大,但跨月资金面扰动下预计逆回购余额维持高位,同时关注下期MLF续作量价。

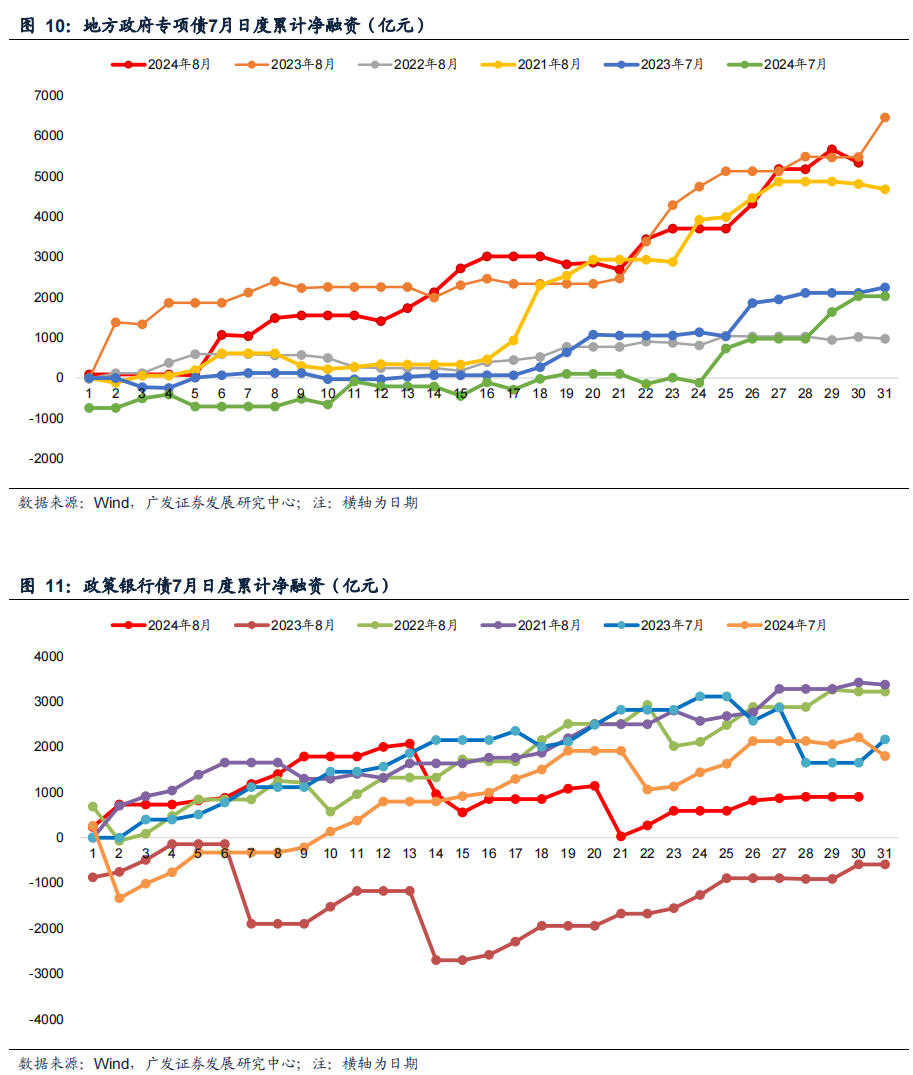

政府债融资:本期政府债净缴款763亿元,预计下期政府债净缴款约559亿元,较本期有所回落。8月下旬政府债净融资有所放缓,全月累计规模超季节性,关注后续节奏上的持续性。

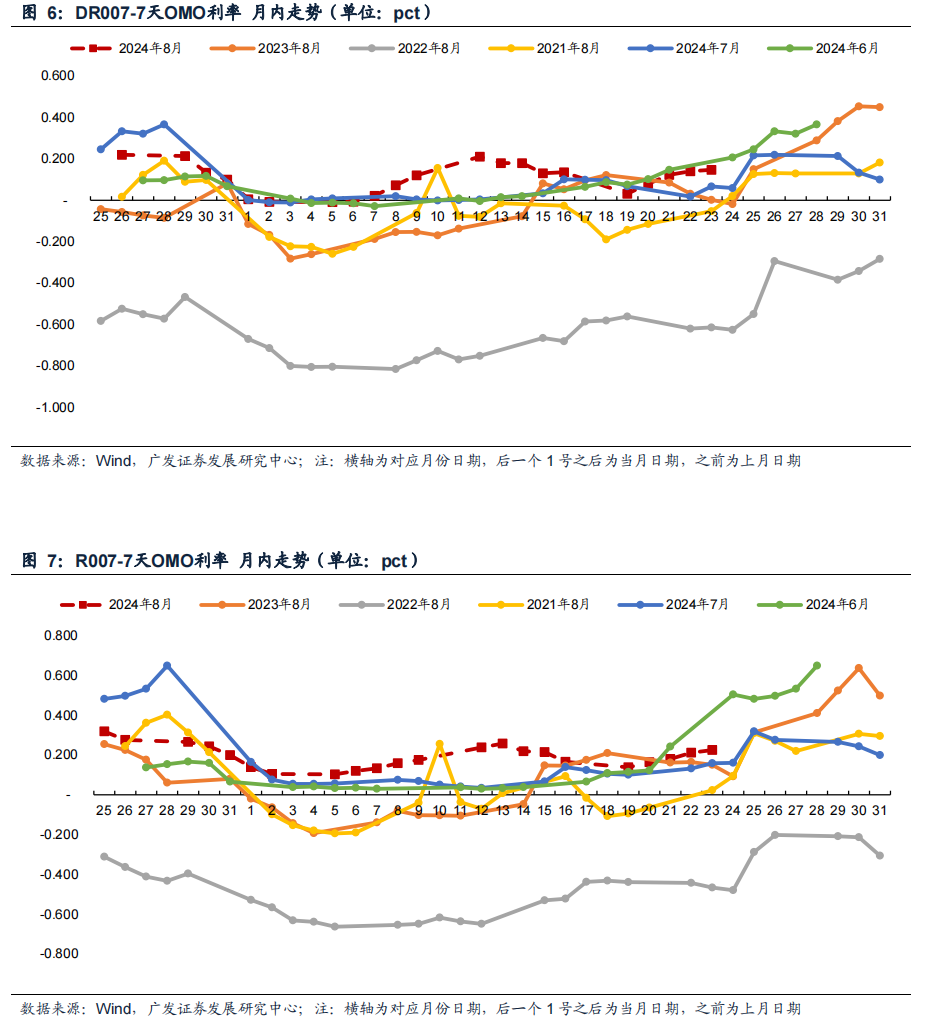

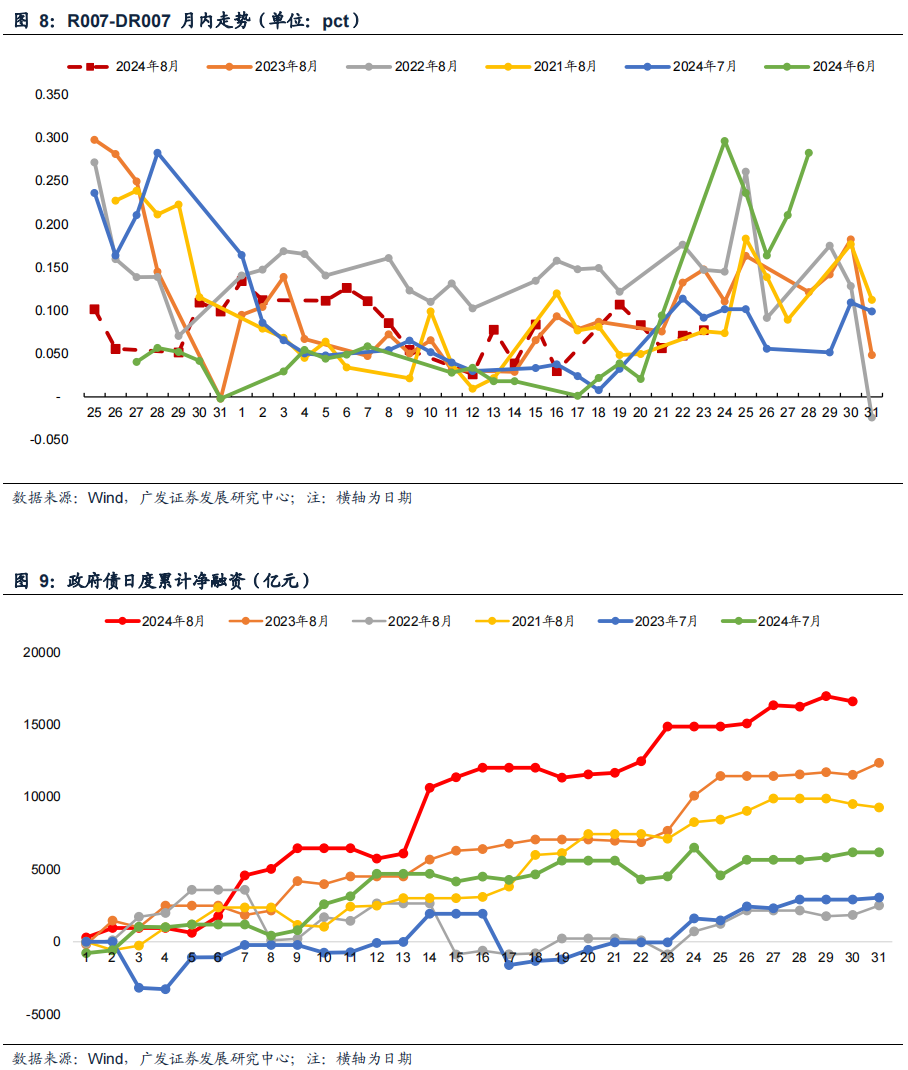

资金利率:本期资金利率震荡回升,下期跨月,预计资金利率继续回升,按需投放模式下,公开市场操作更精准,资金面跨月波动或相对缓和。

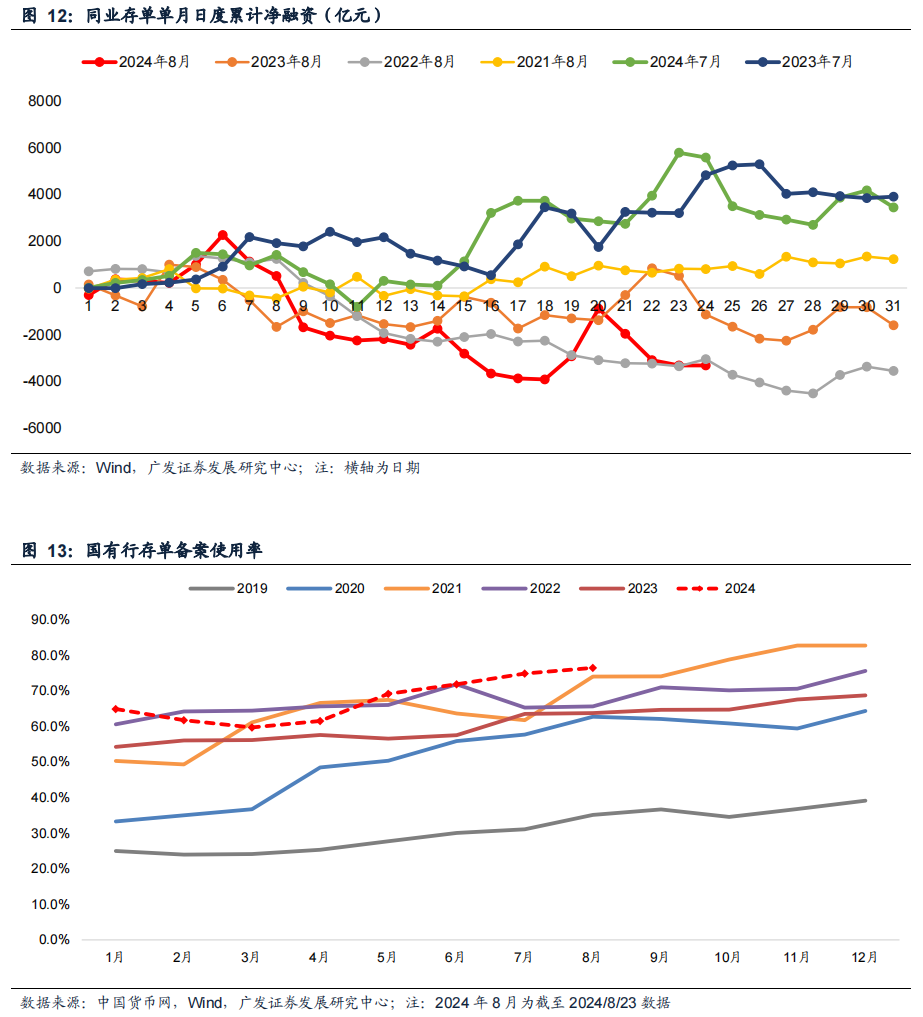

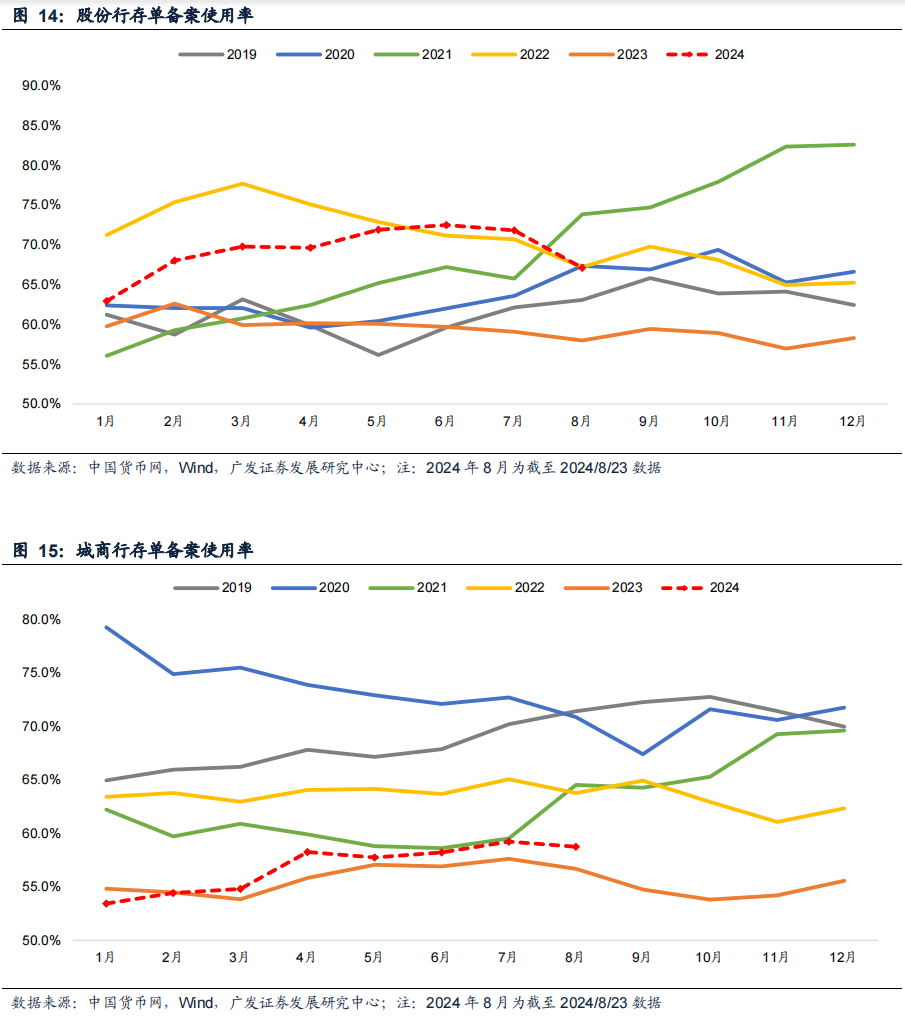

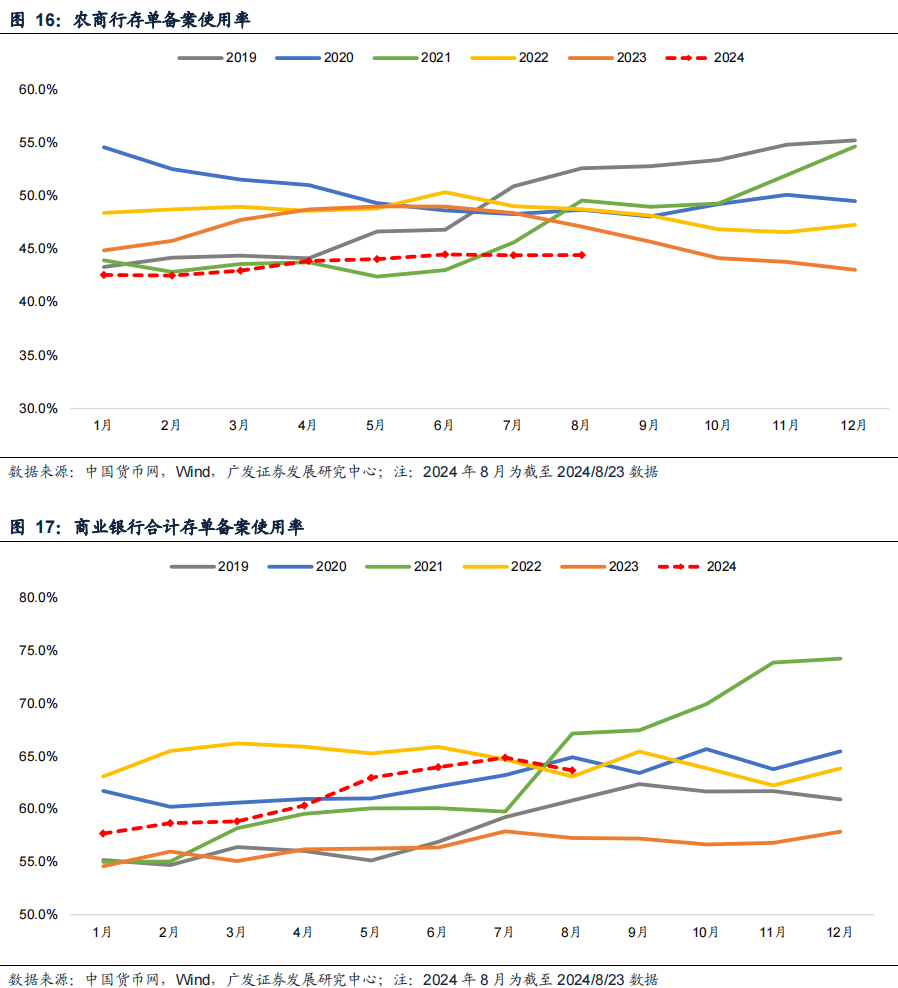

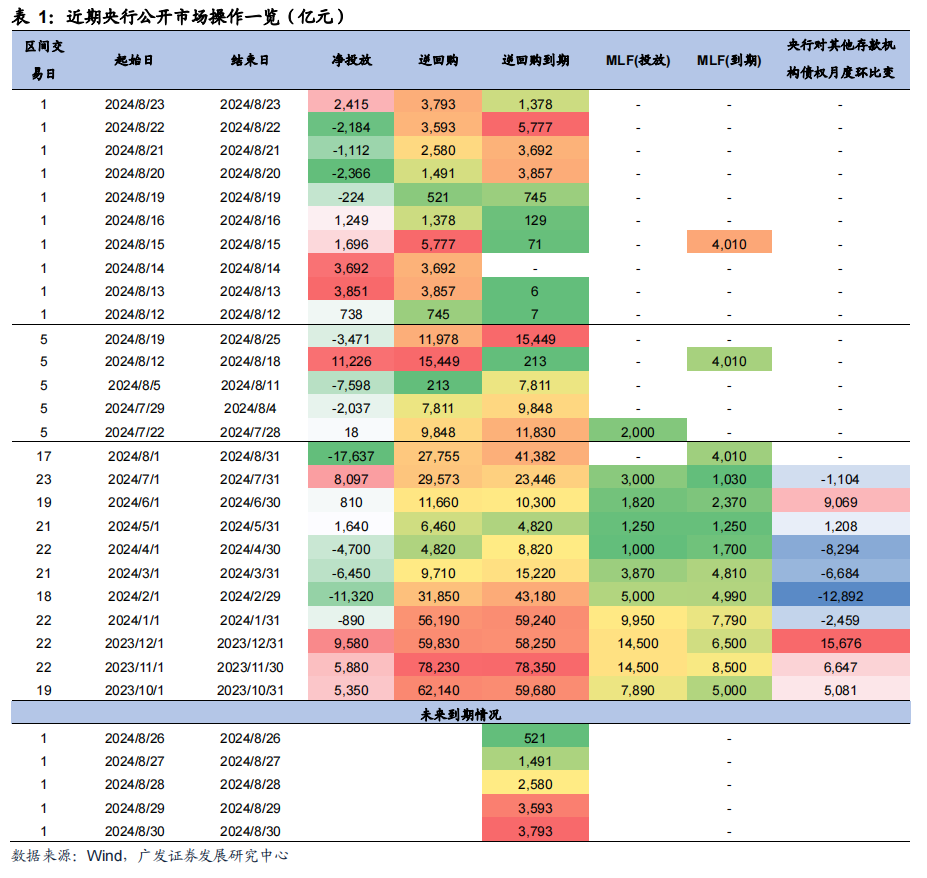

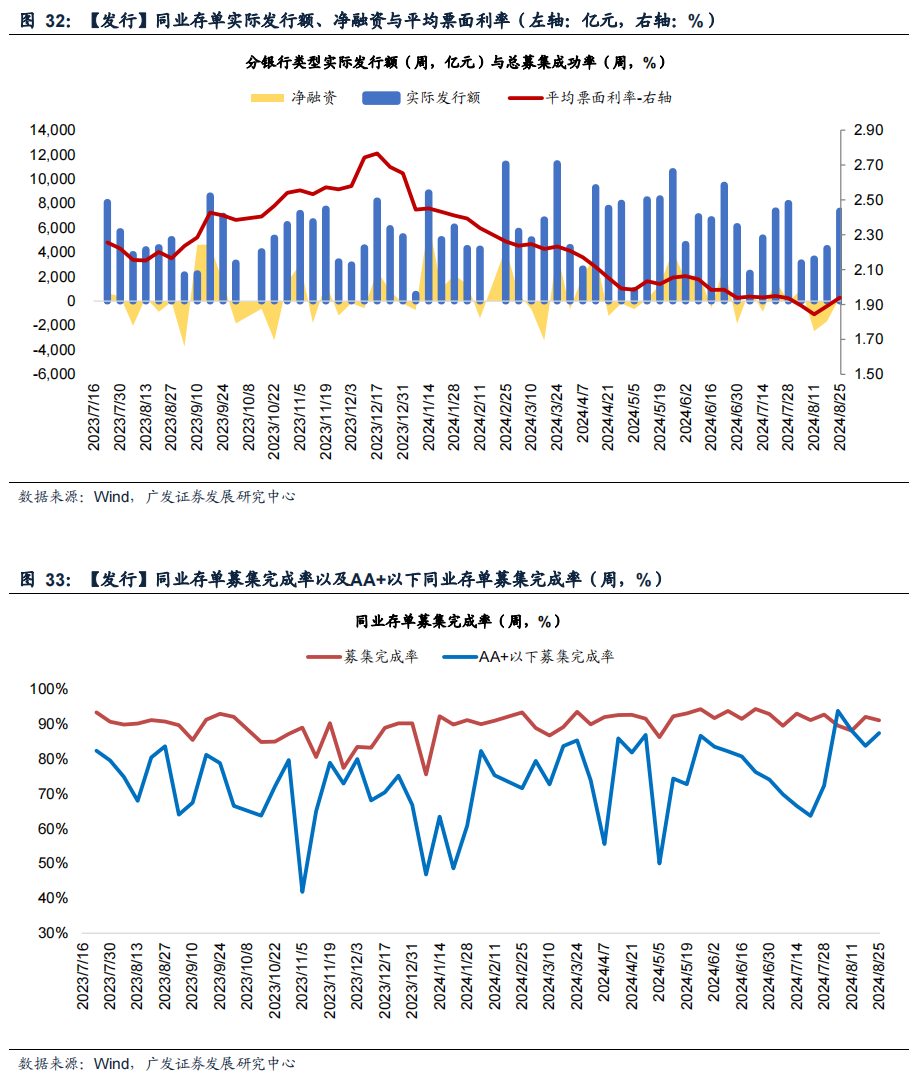

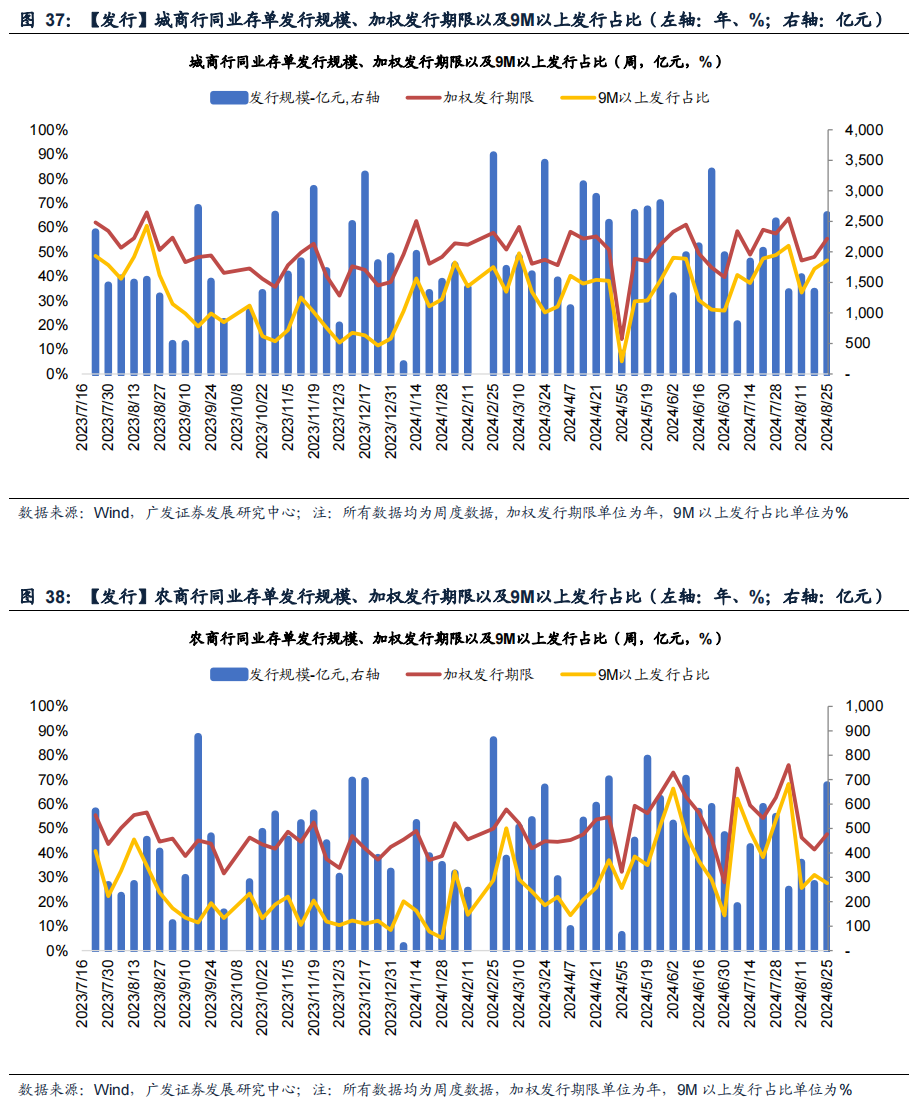

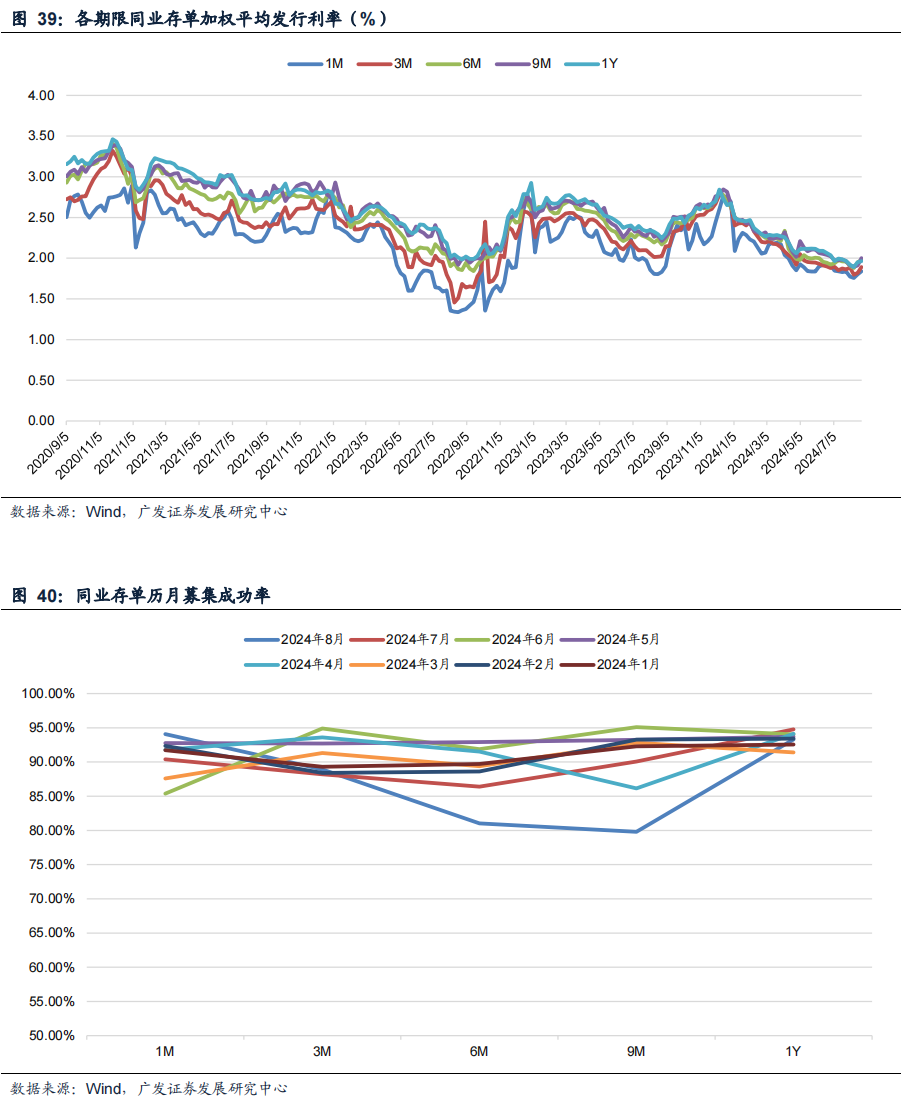

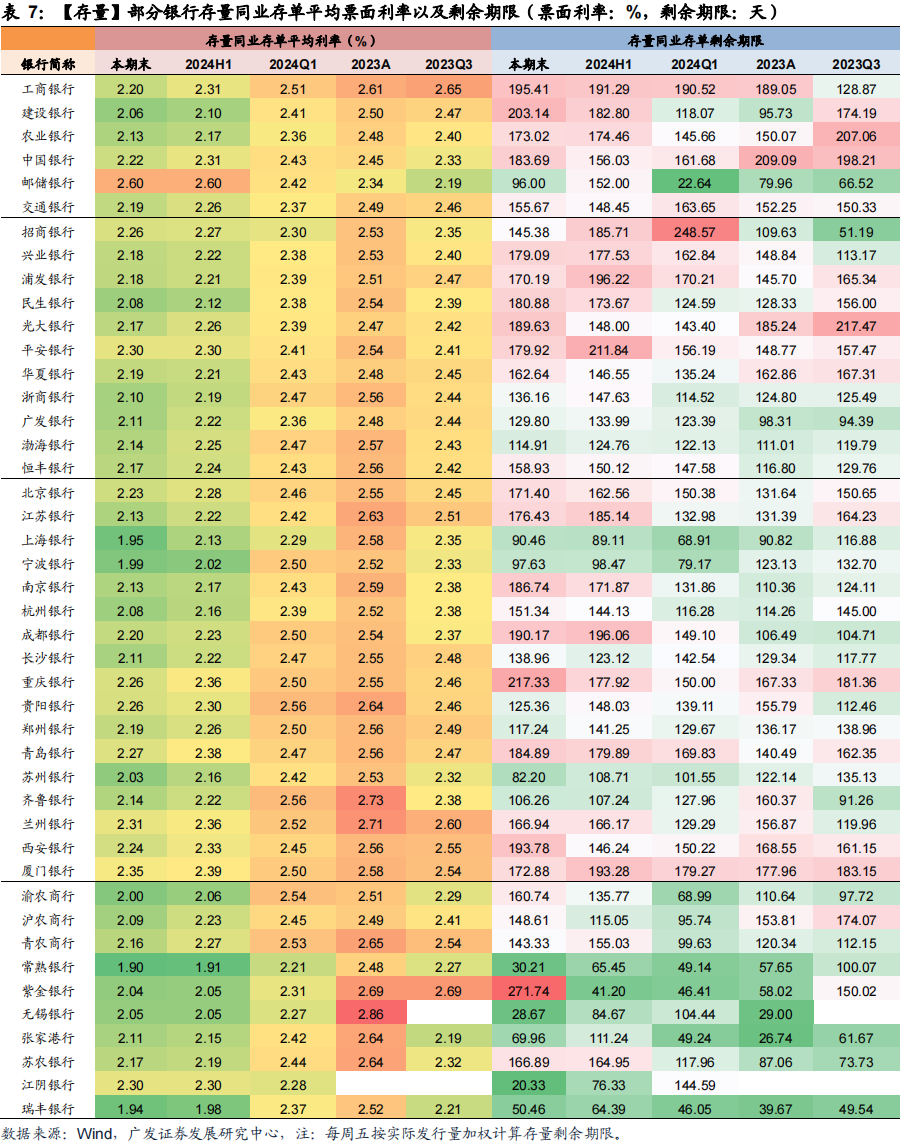

NCD利率:本期存单发行规模7,380亿元,净融资规模329亿。从存单发行期限结构来看,3M及以下存单规模占比24%;9M以上存单占比64%。本期同业存单净融资为正,主要为国有行和城商行分别净融入1324亿元、403亿元,股份行净融资依旧为负,国有行存单净融资再次放量,市场关注这是否为大行备案额度有望提升的信号,但从前两个月数据来看,每月下旬国有行存单净融资量级均会明显提升,因此预计本期放量仍为进行月末流动性备付,从期限上来看,本期国有行发行9M以上存单占比高达93.71%,可能显示存单额度仍受限,发行期限选择策略依旧为利用有限的扩张空间,尽可能去满足下半年流动性考核。

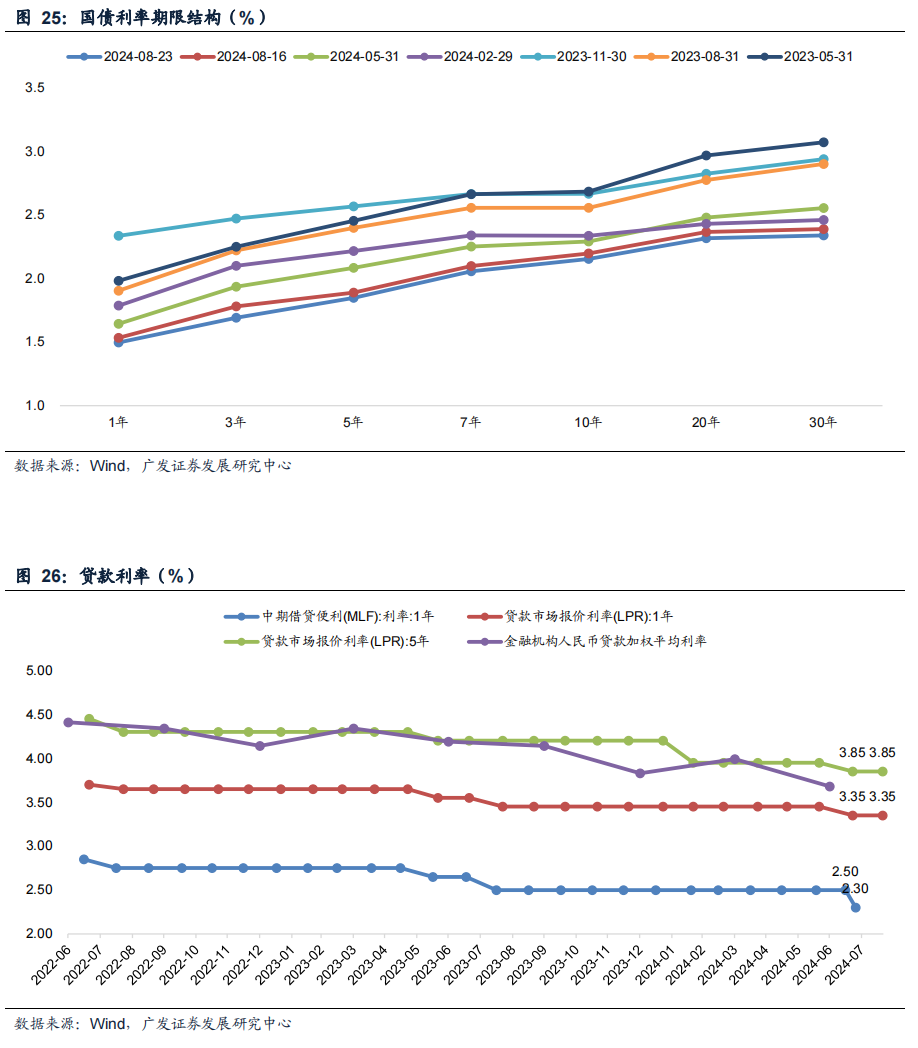

国债利率:本期长债利率回落,8月21日,第一财经发布对交易商协会徐忠的专访稿《当前债市存在三个认识误区,有必要予以厘清》,声明发布后债券成交活跃度有所上升,长债利率继续下行。后续来看,2024Q2货币政策执行报告提到要“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险”,从防范利率风险的角度,除非政策利率引导,短期内长债利率继续下探的空间预计有限,中长期中枢取决于财政力度和名义经济增速。

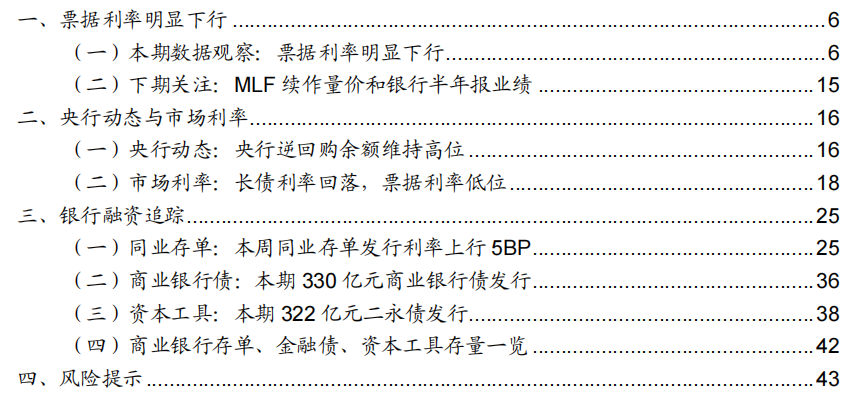

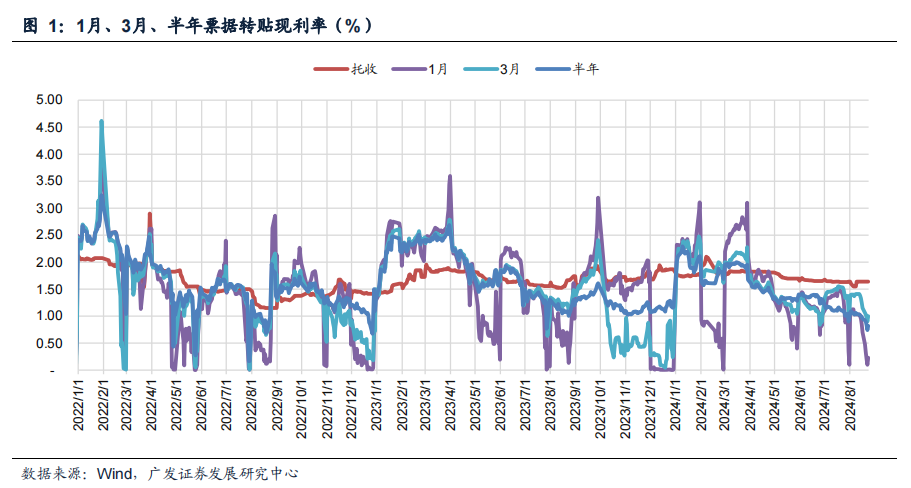

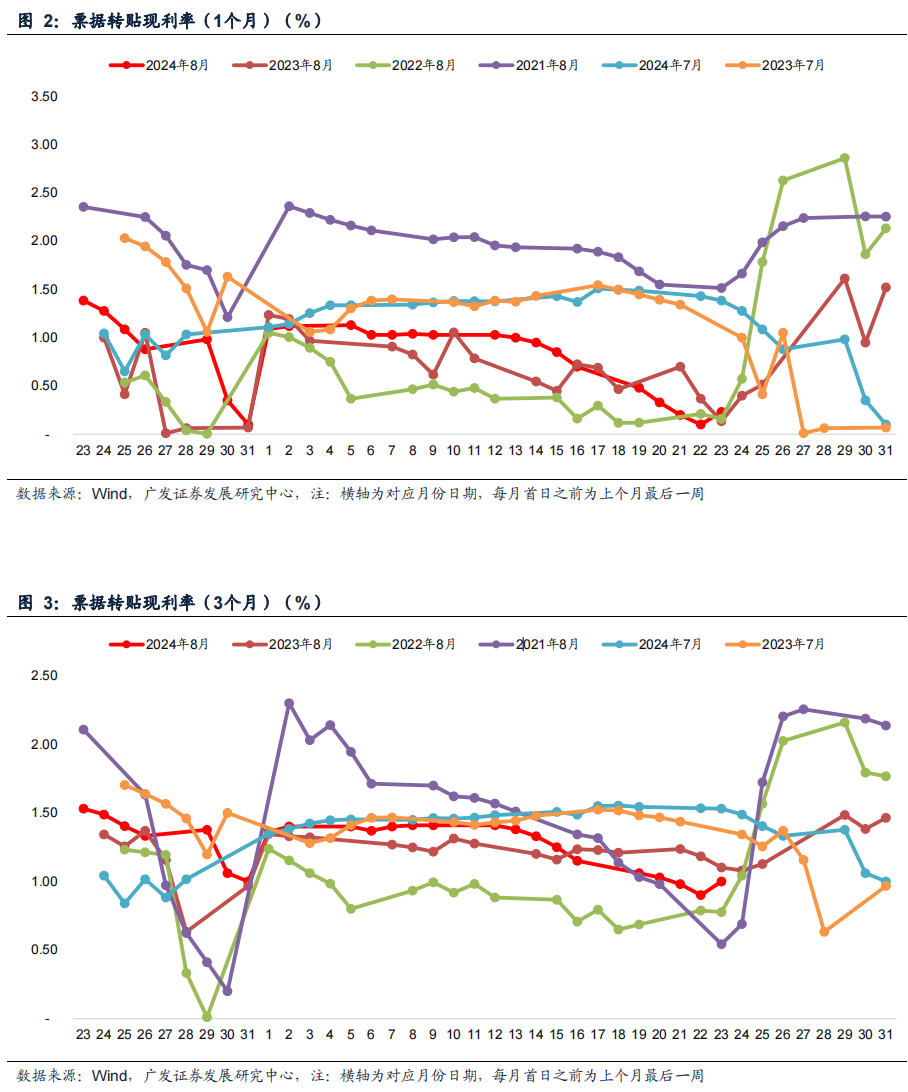

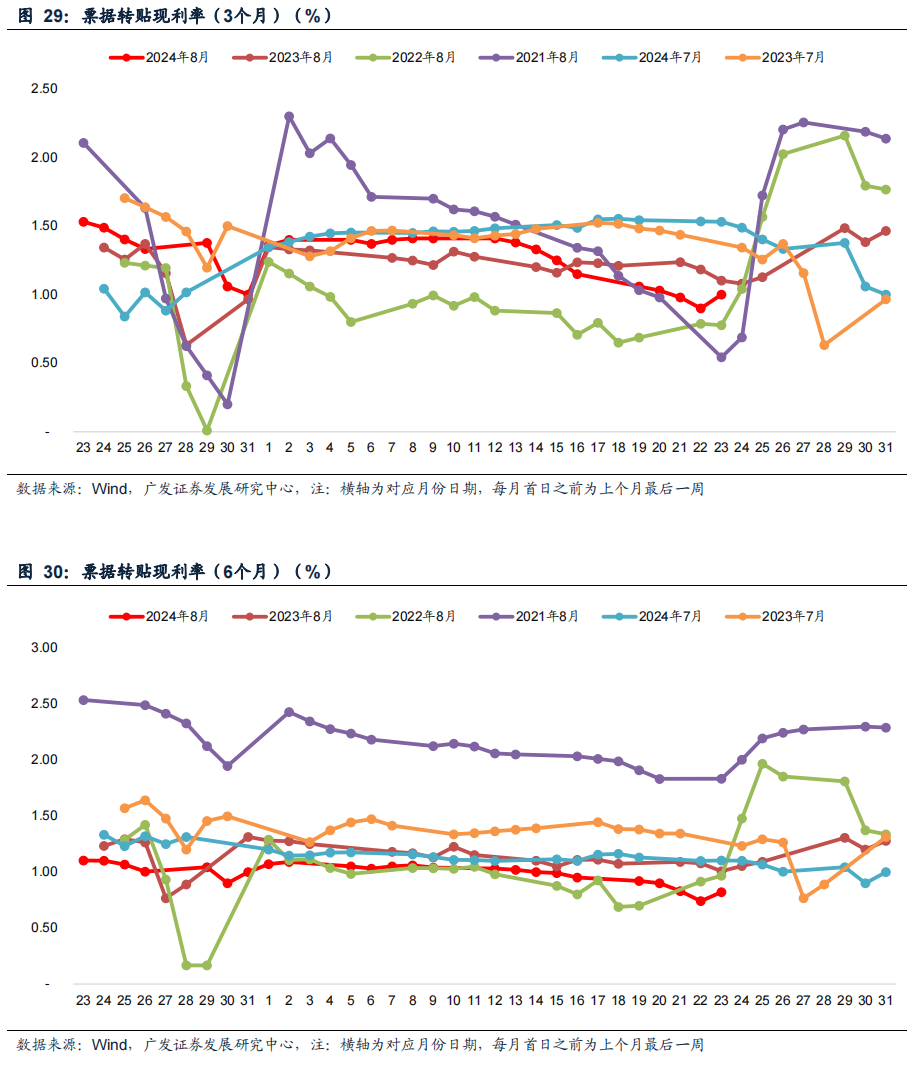

票据利率:本期票据利率继续回落,其中1M票据利率明显下行,一方面可能显示8月信贷需求偏弱,另一方面可能显示政策端对银行信贷供给要求有所提高。预计8月信贷延续同比少增,关注9月趋势。

下期关注:MLF续作量价和银行半年报业绩。

风险提示:(1)经济增长超预期下滑;(2)财政政策力度不及预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

目录索引

一、本期观察:票据利率明显下行

(一)本期数据观察:本期数据观察:票据利率明显下行

央行动态(表1,图5):据Wind数据(下同),本期央行公开市场共开展11,978亿元7天逆回购操作,利率1.70%,逆回购到期15,449亿元,整体实现净回笼3,471亿元。下期央行公开市场将有11,978亿元逆回购到期。本期央行逆回购余额有所回落,但依旧明显高于季节性,周五逆回购余额再次扩张,市场或已开始储备跨月流动性备付,银行间流动性中性偏紧。下期政府债缴款压力不大,但跨月资金面扰动下预计逆回购余额维持高位,同时关注下期MLF续作量价。

政府债融资(图9):本期政府债净缴款763亿元,预计下期政府债净缴款约559亿元,较本期有所回落。8月下旬政府债净融资有所放缓,全月累计规模超季节性,关注后续节奏上的持续性。

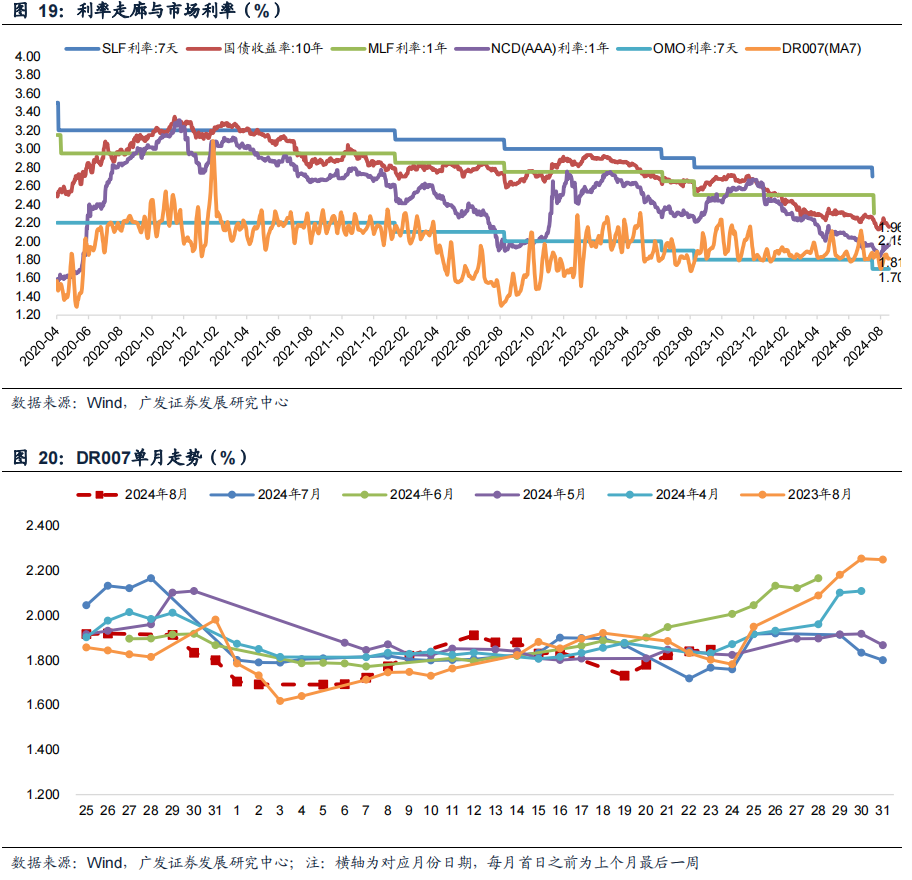

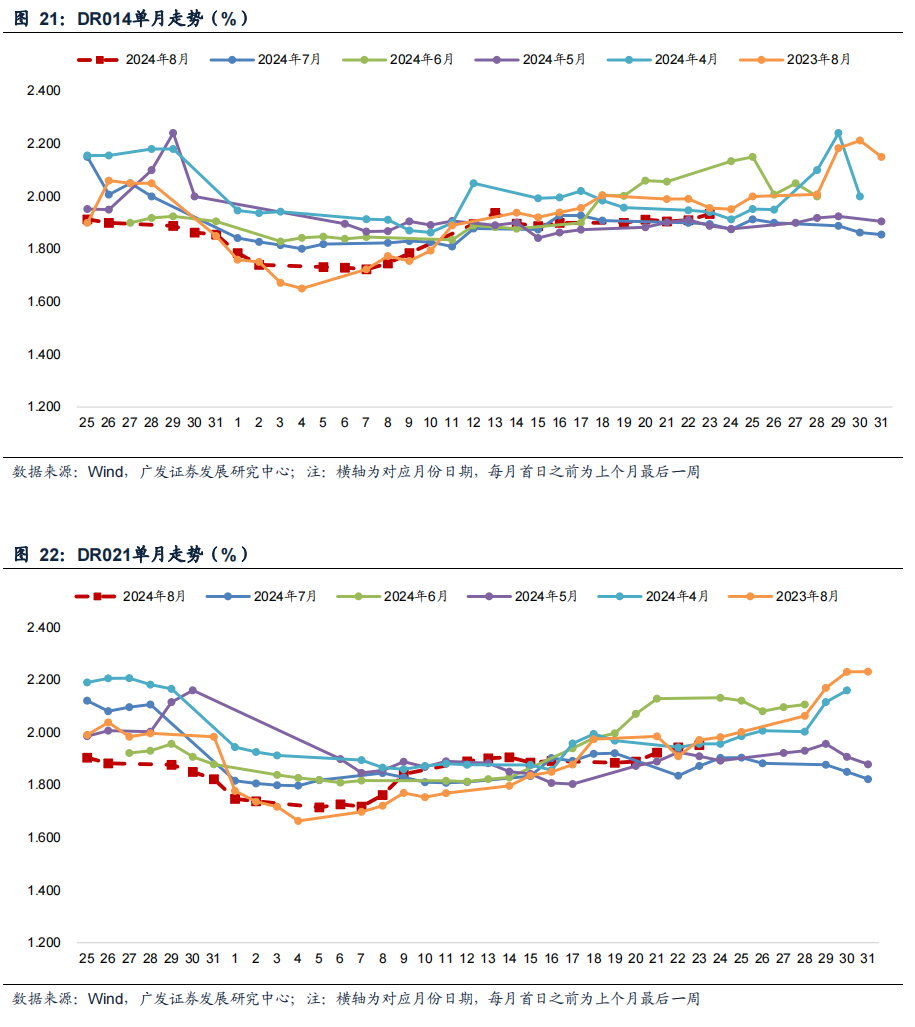

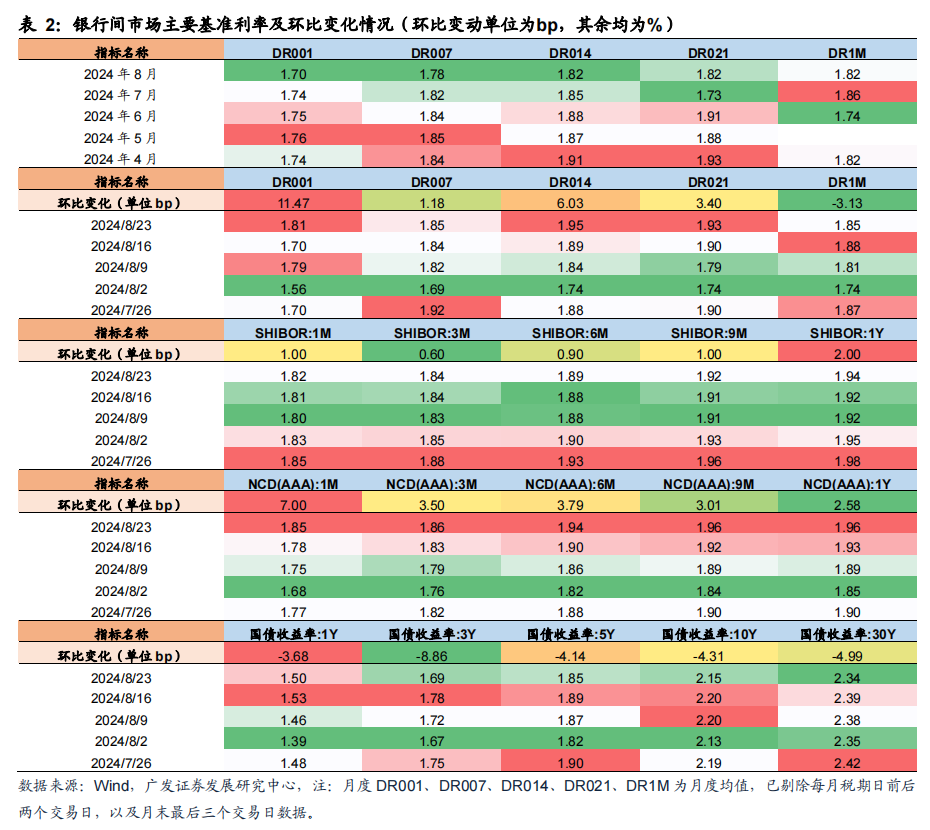

资金利率(表2,图6~9,图15~17):本期末DR001、DR007、DR014、DR021分别为1.81%、1.85%、1.95%、1.93%,分别较上期变动+11.5bp、+1.2bp、+6.0bp、+3.4bp。Shibor1M、3M、6M、9M、1Y分别为1.82%、1.84%、1.89%、1.92%、1.94%,分别较上期变动+1.0bp、+0.6bp、+0.9bp、+1.0bp、+2.0bp。本期资金利率震荡回升,下期跨月,预计资金利率继续回升,但按需投放模式下,公开市场操作更加精准合理,资金面跨月波动或将相对缓和。

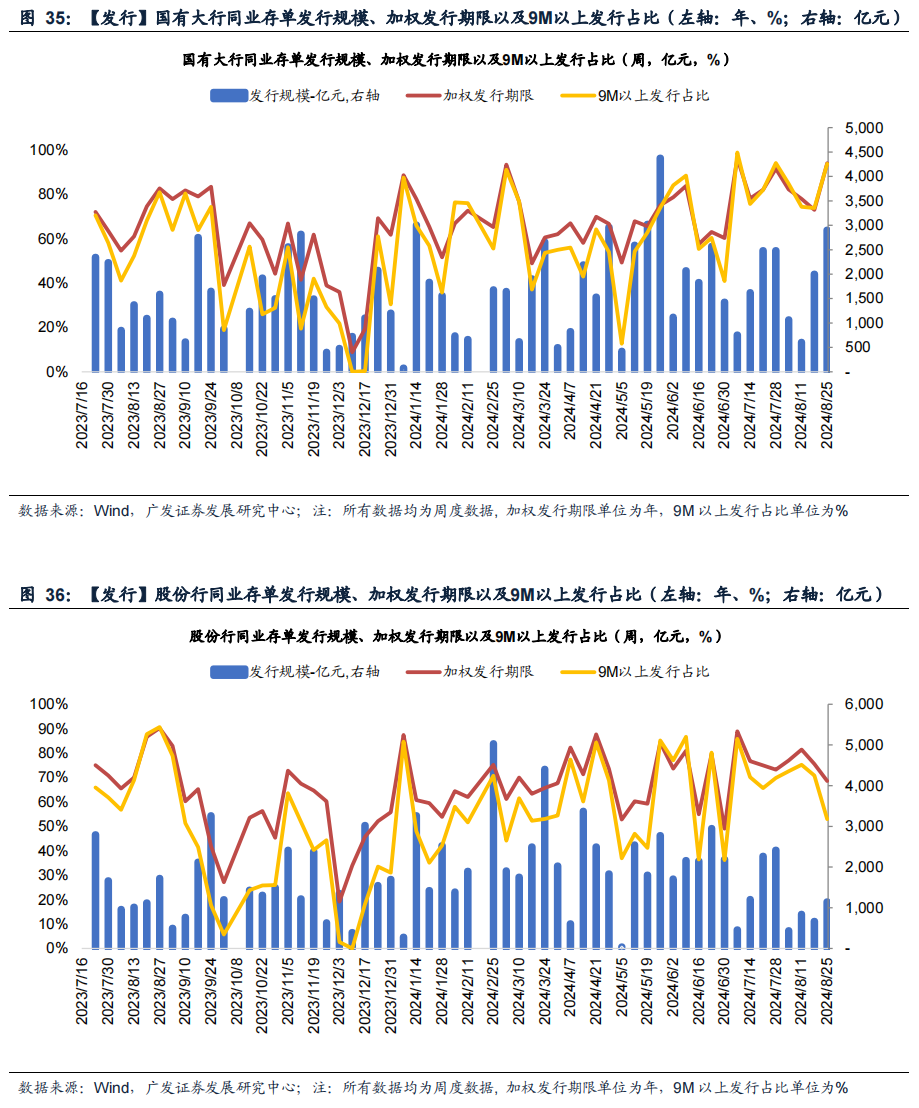

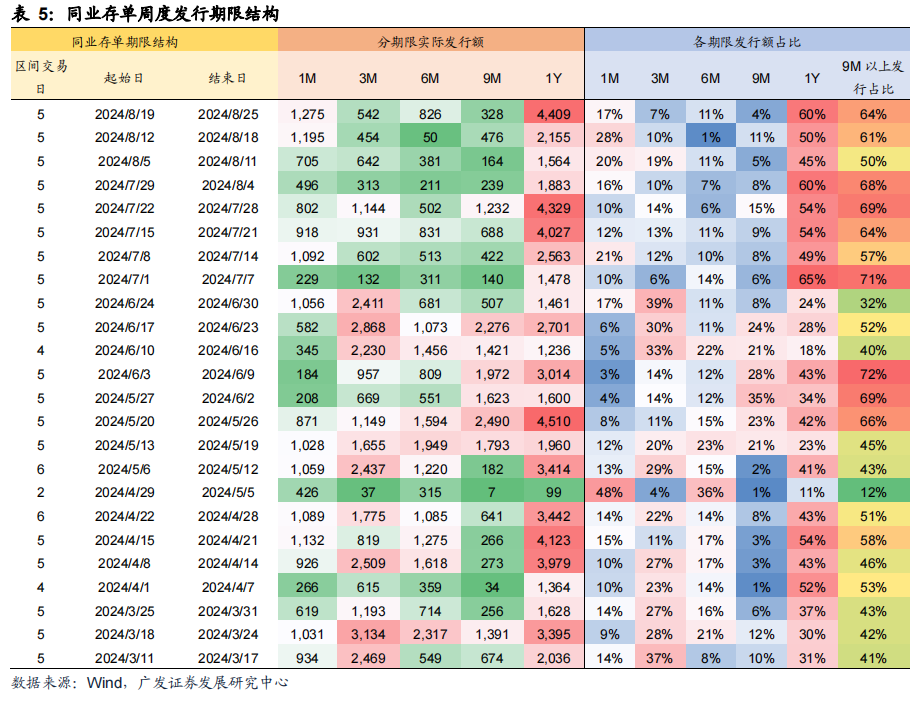

NCD利率(表2,图34):本期NCD加权平均发行利率为1.94%,较上期上行5bp。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分别为1.85%、1.86%、1.94%、1.96%、1.96%,分别较上期变动+7.00bp、+3.50bp、+3.79bp、+3.01bp、+2.58bp。本期存单发行规模7,380亿元,净融资规模329亿(见图3)。从存单发行期限结构来看,3M及以下存单规模占比24%;9M以上存单占比64%(见表5)。本期同业存单净融资为正,主要为国有行和城商行分别净融入1324亿元、403亿元,股份行净融资依旧为负,国有行存单净融资再次放量,市场关注这是否为大行备案额度有望提升的信号,但从前两个月数据来看,每月下旬国有行存单净融资量级均会明显提升,因此预计本期放量仍为进行月末流动性备付,从期限上来看,本期国有行发行9M以上存单占比高达93.71%,可能显示存单额度仍受限,发行期限选择策略依旧为利用有限的扩张空间,尽可能去满足下半年流动性考核。

国债利率(表2,图20):本期末1Y、3Y、5Y、10Y、30Y分别为1.50%、1.69%、1.85%、2.15%、2.34%,较上期末分别变动-3.68bp、-8.86bp、-4.14bp、-4.31bp、-4.99bp。本期长债利率回落,8月21日,第一财经发布对交易商协会徐忠的专访稿《当前债市存在三个认识误区,有必要予以厘清》,其中解释了市场对央行提示长债利率意图的认识误区,提到“央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间”,“一些金融机构在央行提示风险后,又从一个极端走向另一个极端,“一刀切”地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读”。这一声明发布后,债券成交活跃度有所上升,长债利率继续下行。后续来看,2024Q2货币政策执行报告提到要“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险”,从防范利率风险的角度,除非政策利率引导,短期内长债利率继续下探的空间预计有限,中长期中枢取决于财政力度和名义经济增速。

票据利率(图1-4):本期末1M、3M和半年票据利率分别为0.23%、1.00%、0.82%,分别较上期末变动-47bp、-15bp、-13bp。临近月末,各期限票据利率继续回落,其中1M票据利率明显下行,一方面可能显示8月信贷需求偏弱,另一方面可能显示政策端对银行信贷供给要求有所提高。预计8月信贷延续同比少增,关注9月趋势。

银行融资追踪:

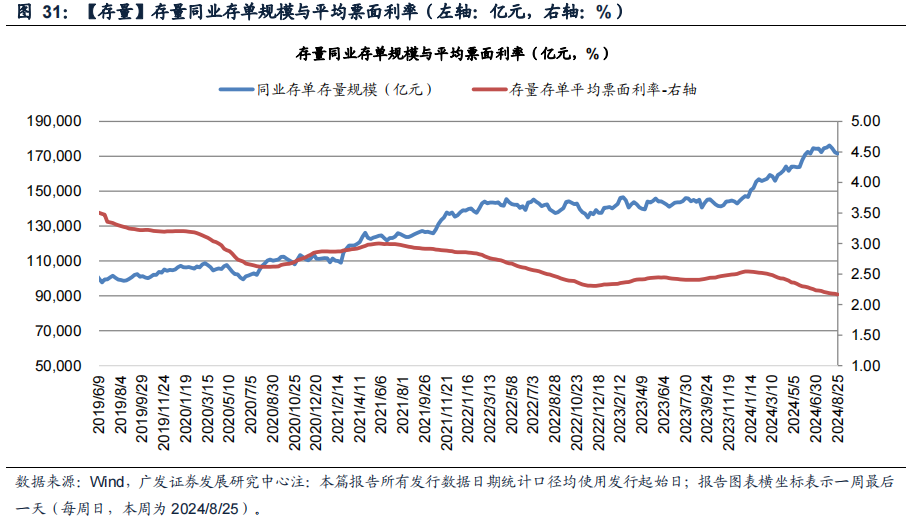

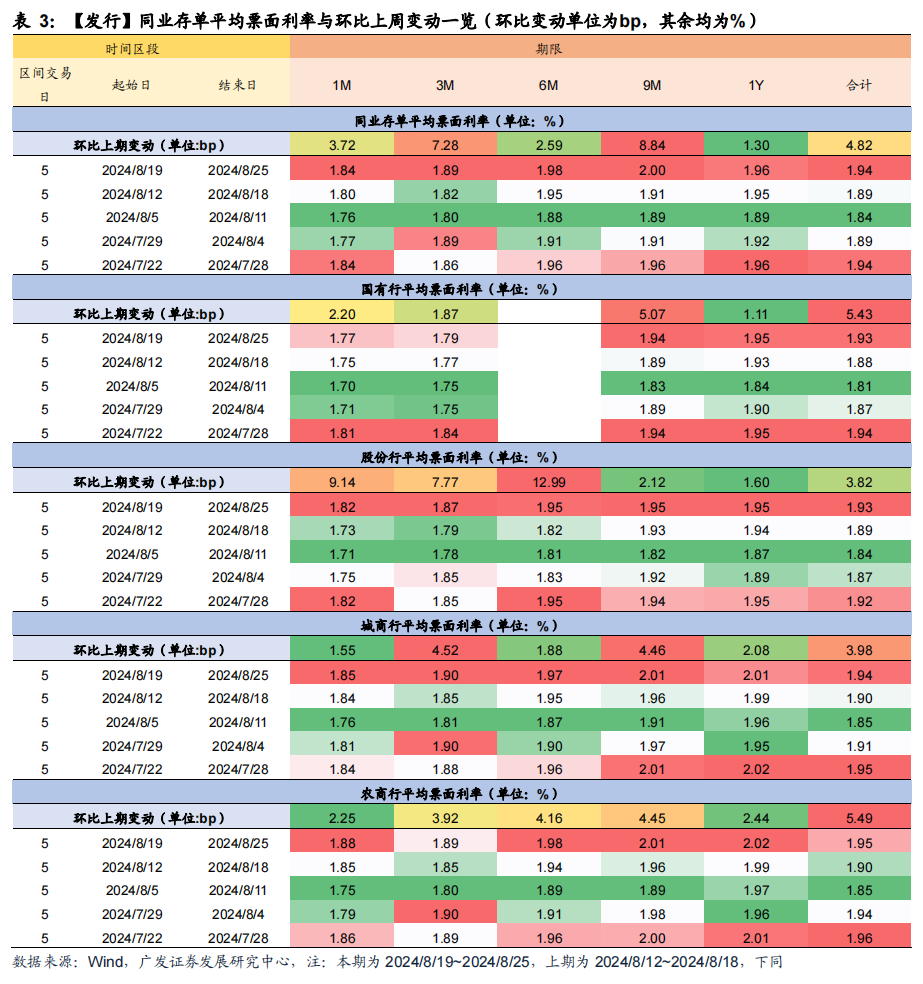

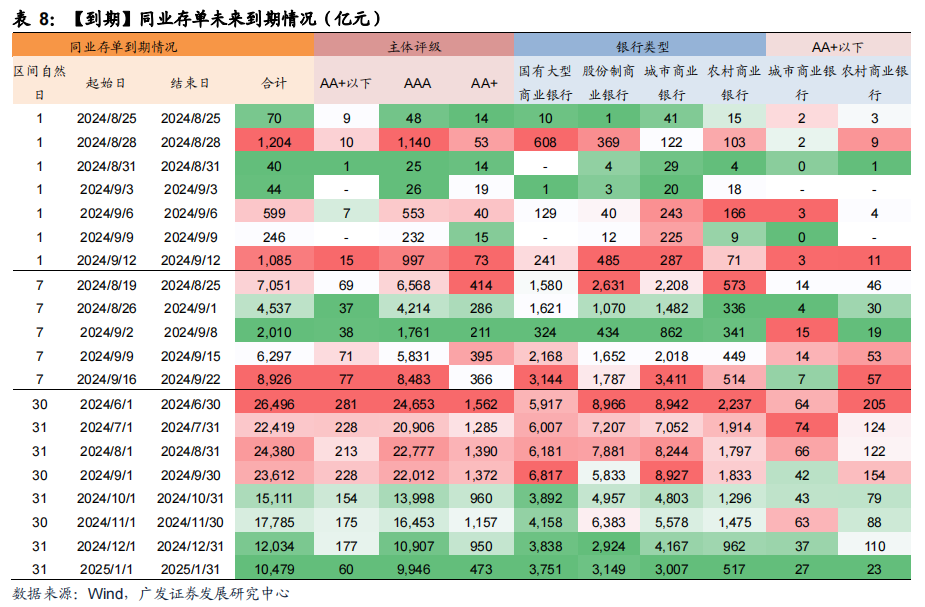

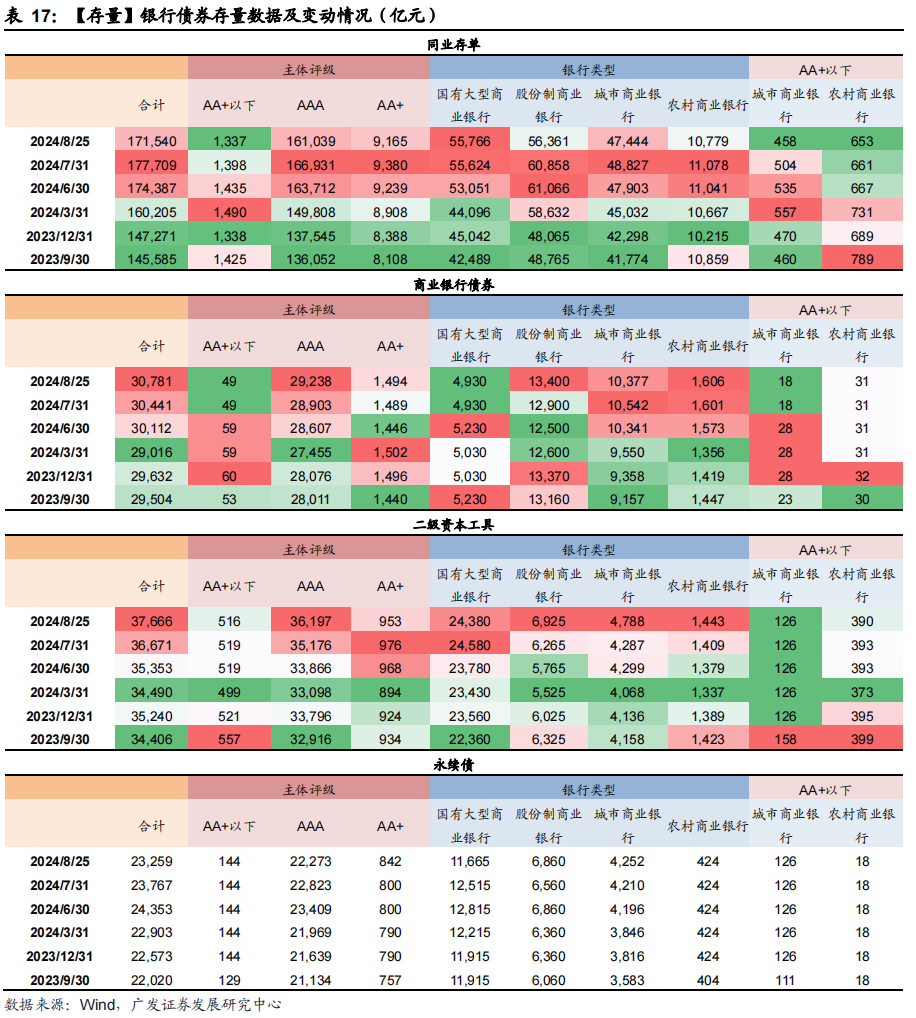

同业存单方面,截至本期末,同业存单存量规模为17.15万亿元,存量存单加权平均利率为2.17%,平均剩余期限为165天。本期累计发行同业存单7,380亿元,募集完成率91.0%,其中AA+级以下87.4%。加权平均发行利率1.94%,较上期上行5bp,加权发行期限0.72年(上期:0.63年)。本期同业存单到期7,051亿元,到期存单加权平均利率为2.18%,预计下期到期4,537亿元。

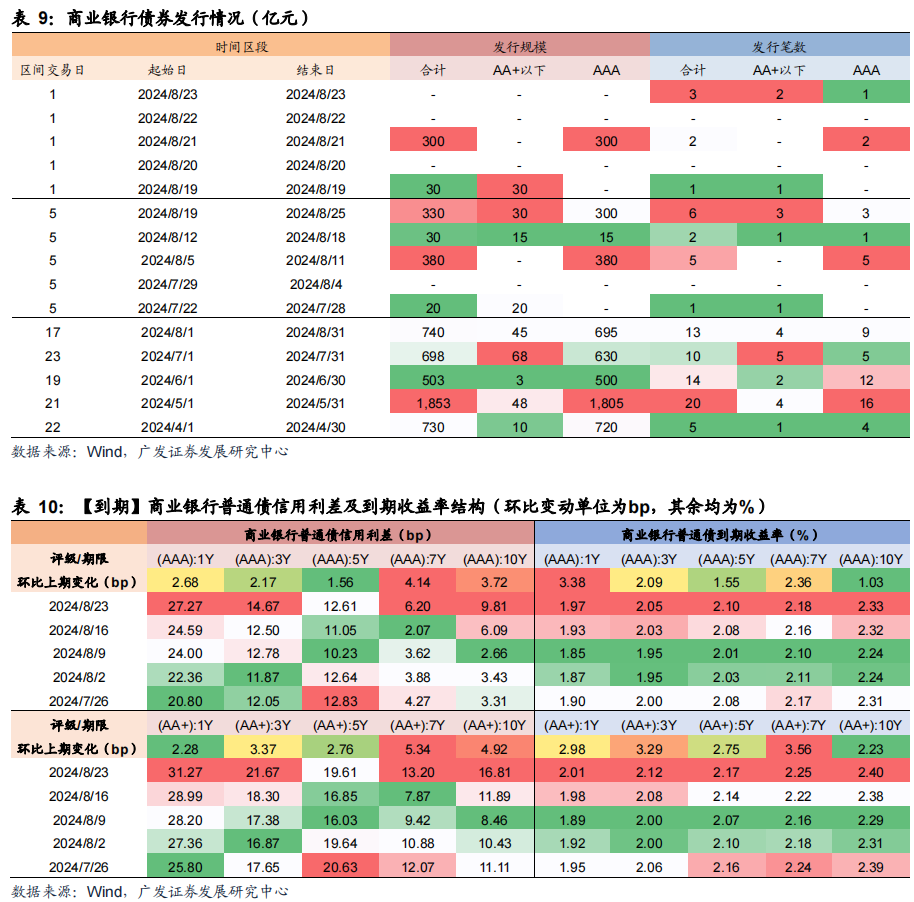

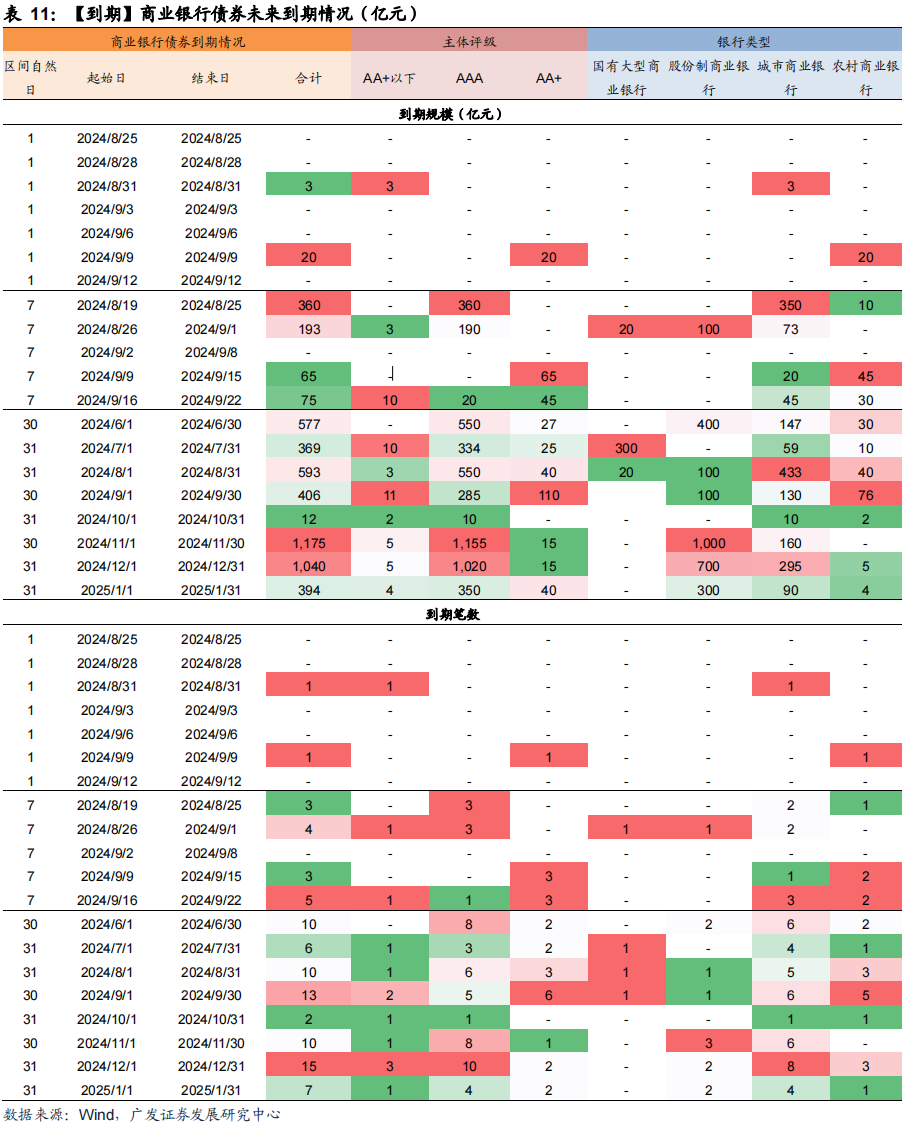

商业银行债券方面,本期3笔商业银行债成功发行,发行规模330亿元。截至本期末,商业银行债券存量规模为3.08万亿元。信用利差方面,本期信用利差除3M和6M有所收窄外,其余期限信用利差普遍走阔,7Y走阔幅度最大,超5BP。本期3笔商业银行普通债到期,预计下期4笔商业银行债到期。

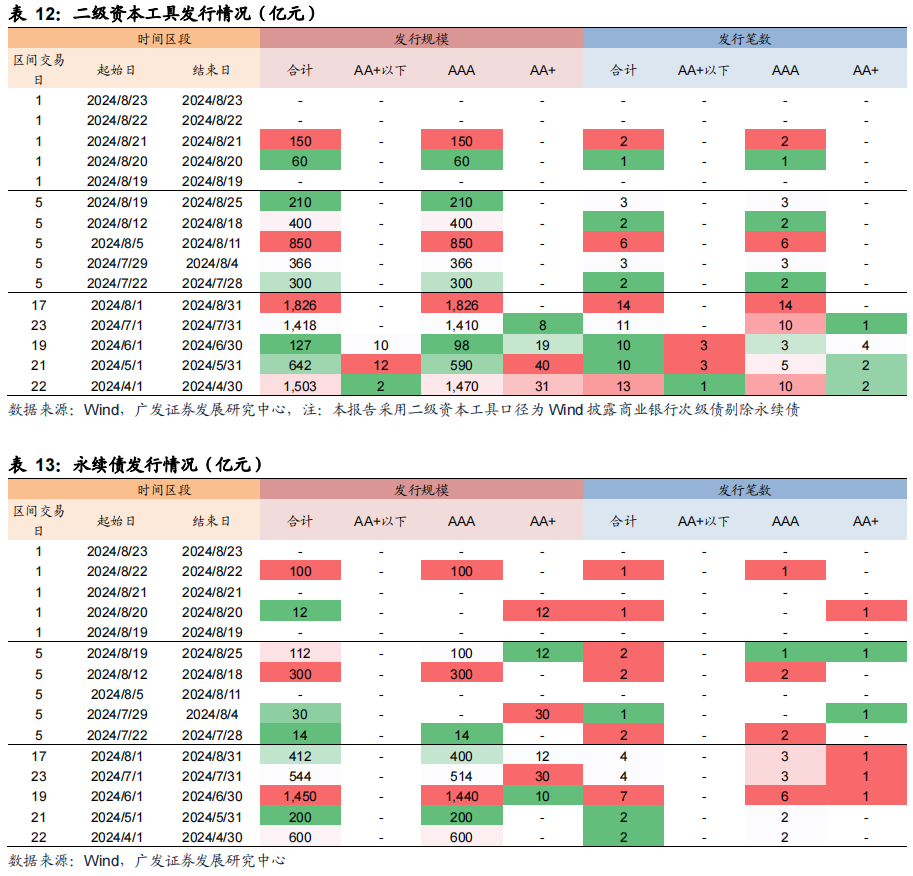

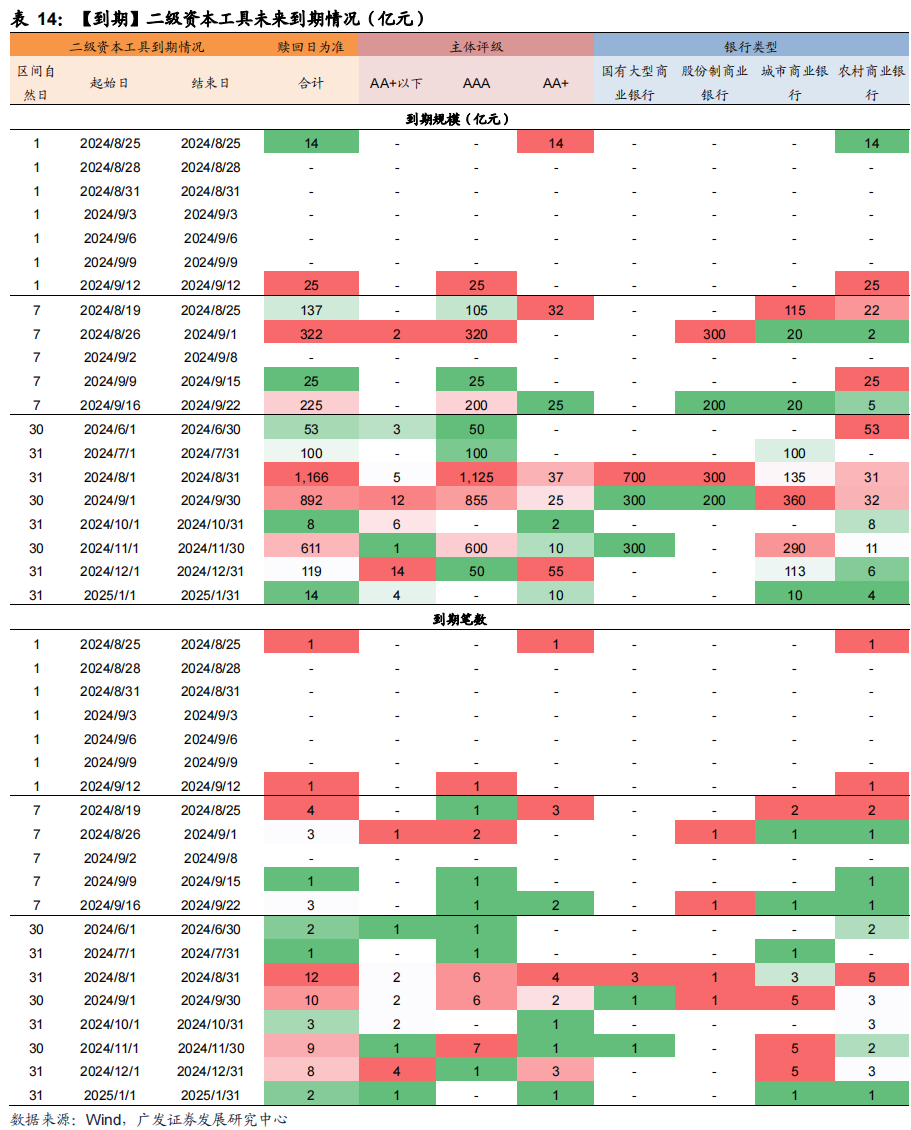

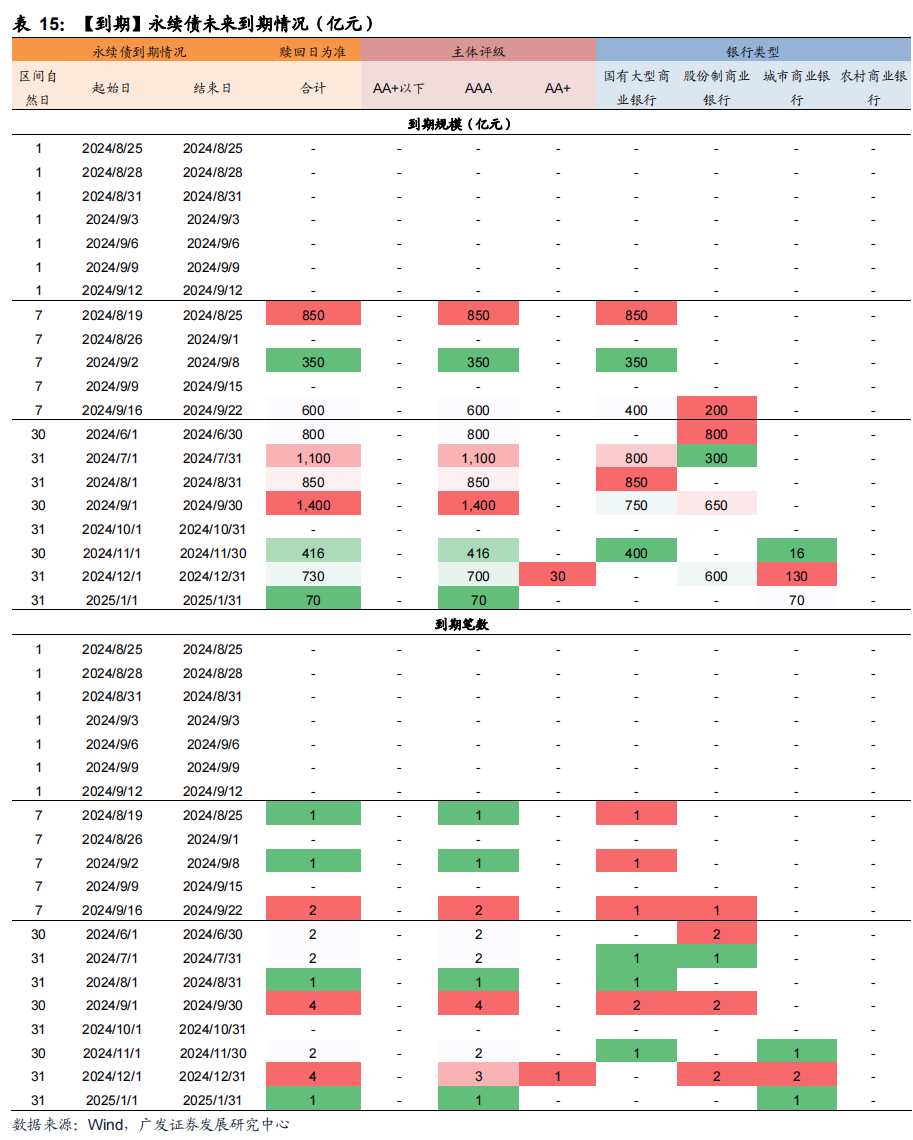

商业银行次级债方面,本期3笔资本工具发行,发行规模210亿元,两笔永续债发行,发行规模112亿元。截至本期末,商业银行次级债存量规模为6.09万亿元,其中二级资本工具3.77万亿元,永续债2.33万亿元。信用利差方面,本期A+级信用利差普遍收窄;AA级以上信用利差除3M和6M有所收窄外,其余期限信用利差普遍走阔,7Y收窄幅度最大,超8BP。本期4笔二级资本工具到期,预计下期3笔二级资本工具到期。

更多详细数据见二三章图表。

(二)下期关注:MLF续作量价和银行半年报业绩

关注本月MLF续作量价;

下期多家上市银行公布半年报业绩,关注业绩表现。

二、央行动态与市场利率

(一)央行动态:央行逆回购余额保持高位

本期(2023年8月19日~8月23日)央行公开市场共开展11,978亿元7天逆回购操作,利率1.70%,逆回购到期15,449亿元,整体实现净回笼3,471亿元。下期央行公开市场将有11,978亿元逆回购到期,周一至周五分别到期521亿元、1,491亿元、2,580亿元、3,593亿元、3,793亿元。

(二)市场利率:长债利率回落,票据利率低位

资金利率:DR001、DR007、DR014分别变动+11.47bp、+1.18bp、+6.03bp。

Shibor报价 :1M、3M、6M、9M、1Y分别变动+1.0bp、+0.6bp、+0.9bp、+1.0bp、+2.0bp。

NCD利率:本期各期限AAA级NCD到期收益率回升,1M、3M、6M、9M、1Y分别变动+7.00bp、+3.50bp、+3.79bp、+3.01bp、+2.58bp。

国债利率:1Y、3Y、5Y、10Y、30Y分别变动-3.68bp、-8.86bp、-4.14bp、-4.31bp、-4.99bp。

票据利率:1M、3M和半年票据利率分别变动-33bp、-26bp、-9bp。

三、银行融资追踪

本期跟踪时间区间为2024年8月19日~2024年8月25日,上期为2024年8月12日~2024年8月18日,下期为2024年8月26日~2024年9月1日。

(一)同业存单:本周同业存单发行利率上行5BP

1.存量:目前总存量约17.15万亿元,存量存单加权平均利率为2.17%,平均剩余期限为165天。

2.发行:本期总发行7,380亿元,日均发行1,476亿元(上期866亿元),本期加权平均发行利率1.94%(上期1.89%),AAA级加权平均发行利率1.94%(上期:1.89%),AA+级以下2.06%(上期:2.06%)。本期加权发行期限0.72年(上期:0.63年),1年期发行占比59.7%(上期:49.8%),3个月期发行占比7.3%(上期:10.5%)。

3.募集完成率方面:本期整体募集完成率91.0%(上期:92.0%),AA+级以下87.4%(上期:83.7%)。

4.净融资与到期:本期到期7,051亿元,净融资额329亿元,预计下期到期4,537亿元,预计未来30天到期22,624亿元,日均到期754亿元,本期到期存单平均利率为2.18%。

(二) 商业银行债:本期330亿元商业银行债发行

1.存量:目前总存量约3.08万亿元。

2.发行:本期6笔商业银行债发行,成功发行3笔,发行规模330亿元,有3笔评级为AAA级。

3.信用利差:本期信用利差除3M和6M有所收窄外,其余期限信用利差普遍走阔,7Y走阔幅度最大,超5BP。

4.到期方面:本期3笔商业银行普通债到期,到期规模360亿元,预计下期4笔商业银行债到期,到期规模193亿元,预计未来30天到期14笔,到期规模369亿元。

(三) 资本工具 :本期700亿元二永债发行

本期322亿元二永债发行

1.存量:目前总存量约6.09万亿元,其中二级资本工具3.77万亿元,永续债2.33万亿元。

2.发行:本期3笔资本工具发行,发行规模210亿元;本期2笔永续债发行,发行规模112亿元。

3.信用利差:本期A+级信用利差普遍收窄;AA级以上信用利差除3M和6M有所收窄外,其余期限信用利差普遍走阔,7Y收窄幅度最大,超8BP。

4.到期:本期4笔二级资本工具到期,到期规模137亿元,预计下期3笔二级资本工具到期,到期规模322亿元,预计未来30天到期12笔,到期规模1,025亿元。

(四)商业银行存单、金融债、资本工具存量一览

四、风险提示

(1)经济增长超预期下滑,外部环境存在诸多不确定性,可能导致经济下行超预期。

(2)财政政策力度不及预期,导致实体经济预期回暖不及预期。

(3)国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

(4)政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

王先爽:SAC 执证号:S0260520040002,SFC CE No. BQV910

文雪阳:SAC 执证号:S0260524070004股票杠杆如何操作

发布于 2024-09-18

发布于 2024-09-18